当前位置:

当前位置: 微信二维码

扫一扫 关注我们

扫一扫 关注我们

公司总机 贵宾直线

公司总机 贵宾直线 公司地址

公司地址北京市丰台区南方庄1号院

安富大厦511室

以自营名义出口代理申报退税是部分外贸企业、外贸综合服务企业提供退税服务的一种方式。这种业务模式涉及到多方主体,合同既有代理合同也有购销合同,如何认定各类合同的效力,在民商事案件中,代办出口退税的一方如何保证自身利益,强化业务风控?我们将从一则案例入手进行分析,供大家参考!

案情简介

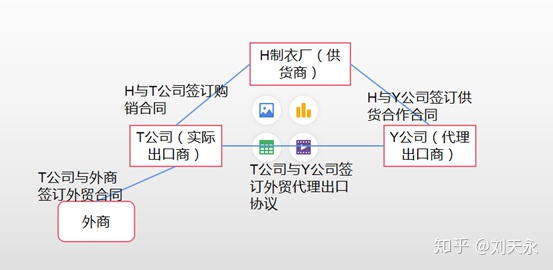

三方合同关系图示

2015年8月7日,Y公司为外贸综合服务企业,Y公司与T公司签订外贸代理出口协议书1份,约定由Y公司为T公司的货物出口提供报关、收汇、退税、垫资等外贸综合服务,协议书的主要内容有:1.第3.1.9条约定“在Y公司为T公司提供出口退税业务服务项下,若T公司作为供应商的受托方,T公司应保证供应商按照Y公司的要求签署相关的供货合作合同。”2.第6.2.1条约定“垫付退税服务内容:如需Y公司垫付出口退税的,Y公司将在三个条件(①出口报关完毕;②收到全额外汇货款;③收到合格的增值税专用发票)全部满足后的3个工作日内将退税金额的96%支付到泰艾妮公司指定的账户。”3.第6.2.2条约定“垫付退税服务费:T公司同意就该服务向Y公司支付退税金额的4%作为Y公司垫付出口退税的服务费”。

国外买家与T公司签订外贸合同。

H制衣厂、T公司、Y公司在本案中的交易流程为:1.T公司作为供方与国外买家签订贸易合同,同时作为需方与H制衣厂签订购销合同,定作加工服装;2.T公司收取H制衣厂交付的服装后,交Y公司以自己的名义报关出口;3.服装出口后,T公司指示国外买家向其开设在Y公司电子商务交易平台上的虚拟账户支付外汇货款,Y公司收到外汇货款并结汇后,T公司通过电子商务交易平台发出指示,指示Y公司将代收货款汇付H制衣厂;根据T公司的指示,H制衣厂与Y公司就每批出口服装签订与购销合同相对应的供货合作合同,并向Y公司开具相应增值税专用发票,由Y公司用于办理出口退税事宜;4.根据外贸代理出口协议书的约定,Y公司对已出口货物预先计算出退税款的金额,在收取退税款金额4%的退税融资服务费后,将剩余退税款先行垫付T公司。Y公司凭供货合作合同、增值税专用发票等材料以自己的名义到税务机关办理并获得出口退税后,退税款不再支付T公司。

本案争议焦点在于H制衣厂、T公司、Y公司三者之间的法律关系如何认定?Y公司与T公司签订外贸代理出口协议是否有效?Y公司与H制衣厂签订的供货合同是否有效?

华税分析

1、Y公司与T公司签订的外贸代理出口协议有效

Y公司系外贸综合服务企业,但是由于涉案代理出口业务发生在2015年至2016年期间,所以Y公司采取的是以自营名义出口,前述图示的方式签订各合同,实际上Y公司只是T公司代理出口商,并提供代办退税等服务,绝大部分退税款都退给了T公司。外贸综合服务企业是国家为了推动外贸监管模式创新,提高贸易便利化水平,巩固外贸传统优势,培育外贸竞争优势进行的新商业模式尝试。

2014年2月,国家税务总局发布《关于外贸综合服务企业出口货物退(免)税有关问题的公告》(国家税务总局公告2014年第13号)(以下简称“13号公告”)规定了外贸综合服务企业以自营方式出口国内生产企业与境外单位或个人签约的出口货物,同时具备以下条件:“(一)出口货物为生产企业自产货物;(二)生产企业已将出口货物销售给外贸综合服务企业;(三)生产企业与境外单位或个人已经签订出口合同,并约定货物由外贸综合服务企业出口至境外单位或个人,货款由境外单位或个人支付给外贸综合服务企业;(四)外贸综合服务企业以自营方式出口。”可由外贸综合服务企业按自营出口的规定申报退(免)税。严格对比本案的情况,并不属于13号公告规定的情形,因为Y公司是与T公司签订了外贸代理出口协议,而Y公司与H制衣厂(生产商)签订协议是在T公司的安排下进行的。外贸合同又存在于T公司与外商之间,而非H制衣厂与外商之间。那如何看待13号公告的规定的效力,外贸代理出口协议效力怎么定?

我们认为,虽然本案中情形与13号公告的规定内容要求不相符,但是13号公告并非法律、行政法规,违反该文件规定,税务机关可以进行相应的行政处理、处罚,但是并不导致合同无效。因此,外贸代理出口协议有效。

对于外贸综合服务企业来说,这种外贸代理出口协议在2017年国家税务总局发布《关于调整完善外贸综合服务企业办理出口货物退(免)税有关事项的公告》(国家税务总局公告2017年第35号)(以下简称“35号公告”)后,较少采用,因为该公告明确规定,外贸综合服务企业系代“生产企业办理出口退(免)税事项”,将外贸综合服务企业定位为“代办退税”主体。

但是对于外贸企业,现实中还存在着以“自营名义”代办退税的情况,针对这类情形,我们认为,根据最高人民法院在《北京博创英诺威科技有限公司与保利民爆科技集团股份有限公司合同纠纷案》(案号:(2013)民提字第73号)民事判决书中强调:“出口退税是我国为鼓励出口而采取的措施,本案并不存在没有真实货物出口而假冒出口的情形,出口方有权获得出口退税款。本案所涉外贸代理合同约定了出口退税款由外贸代理人支付给委托人的条款,该条款是当事人关于出口退税款再分配的约定,系当事人基于真实意思的有权处分,该合同不应因此被认定为为达到骗取国家出口退税款这一非法目的而签订的合同,不应因此被认定无效。外贸代理人获得的出口退税款应当依约支付给委托人。”只要外贸企业以自营方式申请出口退税符合税法规定的退税形式条件,外贸企业就实际获得的退税款与实际出口的企业进行分配约定,合同有效。

2、Y公司与H制衣厂签订供货合同有效,但是效力范围受真实业务关系所限

本案在案证据表明,Y公司与H制衣厂之间签订供货合作合同系为了满足13号公告中规定的关于”出口货物为生产企业资产货物“的要求。该公告不属于法律、法规,违反该规定并不导致合同无效。而且,T公司与外商之间的外贸合同真实,Y公司代理办理出口退税过程中,不构成骗取国家出口退税的情形,因此,Y公司与H制衣厂之间的供货合作合同有效。但是该合同项下,Y公司是否会因为T公司未付货款而担责?我们认为,首先本案真实的买家是T公司,真实的买卖关系发生在T公司与H制衣厂之间。当H制衣厂已经供货的情况下,T公司应按合同约定全额支付货款。Y公司作为T公司的外贸出口代理方,与T公司在交易关系中的地位明显不同。让Y公司承担支付全部货款的责任明显与其获利不匹配。加上在H制衣厂与Y公司之间的供货合作协议中,明确约定了在“境外买家全额付外汇的情况下,Y公司在扣除相关费用后将余款支付给H制衣厂”,而Y公司并未收到境外买家全额外汇款,所以Y公司不具有合同义务向H制衣厂付款。H制衣厂只能依据其已经供货的事实,向T公司追索货款。

由此案可见,在民商事案件中,法院对于外贸出口代理合同关系项下出现的买卖关系、代理关系的效力认定,倾向于判定为“有效”的,只以违反税收相关规定为由要求否定合同效力的诉请,站不住脚。我们建议,从事外贸出口代理的企业,应在意思自治原则的指导下,明确代理出口业务项下合同的权利义务的划分,对于涉及多方的关系,一定要披露自身身份。实践中,还会遇到有些公司处于本案T公司的角色,但是由于其未提供符合要求的单证而无法获得退税的情况下,T公司起诉要求Y公司支付退税款的案件。这类案件中,Y公司如果想获得比较有利自己的判决,有赖于Y公司与T公司签订的代理协议中对于提供单证的责任约定清晰明确。如果约定不明,民商事审判的法官可能会适用自由裁量权,而判处Y公司承担部分退税款的民事责任。