当前位置:

当前位置: 微信二维码

扫一扫 关注我们

扫一扫 关注我们

公司总机 贵宾直线

公司总机 贵宾直线 公司地址

公司地址北京市丰台区南方庄1号院

安富大厦511室

越来越多的人把目光投向海外,进出口贸易这丰厚利润也令人回味无穷,做进出口贸易的方法也愈来愈多, 国家在鼓励进出口的同时,制定了相应的优惠政策。 其中,进出口退税便是一项鼓励措施。但是对于这项优惠政策,很多企业搞不清楚,什么条件可以退税,退税该如何计算,这些问题困扰着诸多企业,今天小编就为大家详细讲解一下出口退税条件以及计算方法。

困扰一、出口退税成立的条件有哪些?

国家规定,外贸企业出口的货物必须要同时具备以下4个条件:

(1)必须是增值税、消费税征收范围内的货物。

(2)必须是报关离境出口的货物。

(3)必须是在财务上作出口销售处理的货物。

(4)必须是已收汇并经核销的货物。

生产企业,包括有进出口经营权的生产企业、委托外贸企业代理出口的生产企业、外商投资企业,申请办理出口货物退税时必须增加一个条件,即申请退税的货物必须是生产企业的自产货物或视同自产货物才能办理退税。

困扰二、出口退税金额如何计算?

出口退税金额,根据以FOB价格为基础的,国内生产企业开具的增值税发票或消费税发票来计算。如果发票价格已经包含运费或保费的(C&F或CIF条款),必须首先减去运费或保费,再计算退税金额。比如:

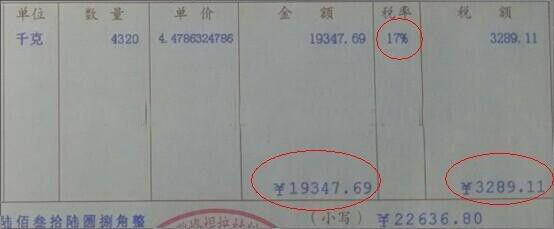

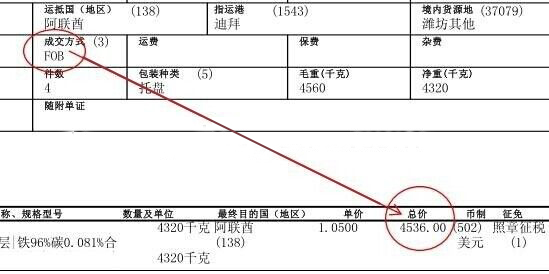

厂家开出的增值税发票,不含税金额是19347.69元,增值税率17%,已缴纳增值税=19347.69*17%=3289.11,因此已含税的FOB货值=19347.69+3289.11=22636.80。同时,报关单的成交方式为FOB,申报金额为4536usd,退税率为9%,如图:

增值税发票

出口报关单

请计算退税金额

(1)退税金额=19347.69*9%=1741.29元。

(2)退税金额=9%/17%*3289.11=1741.29元。

(3)退税金额=22636.80*9%=2037.31。

(4)退税金额=4536usd*9%*6.5=2653.56(假设汇率为6.5)

请问哪个计算方法是对的?

先说答案,退税金额1741.29是对的。为什么?

让我们做一个简单的推理:

我们都知道,很多出口商品的退税率是17%,即已缴纳的增值税全部退回。还是上面的例子:

已缴纳增值税=19347.69*17%=3289.11(即国税局收到了3289.11元的增值税)

假如退税率是17%,如果按照含税金额的17%(即上面的第三种方法)计算退税金额,那么,退税金额=22636.80*17%=3848.26元。

这就意味着,国税局要给你“倒贴”:3848.26-3289.11=559.15元。

根据常识想想,国税局给你“倒贴”钱,这合理吗?可能吗?

所谓出口退税,就是你的货物出口了,国税局把你已经缴纳的增值税或消费税款全部或部分退回给你,如果国税局退给你的比你之前缴纳的还多,这还叫“退”吗?还不如直接说“免税+补贴”得了!是不是这个理?

好了,我明白了,只能按照不含税的FOB货款计算退税额。

(1)退税金额=19347.69*9%=1741.29元。

(2)退税金额=9%/17%*3289.11=1741.29元。

这两种计算方法都可以,都是正确的。

上述内容是否解决了您对出口退税的困扰,如果您还是对此一知半解,那您可以直接电话咨询我司,会有专人为您解答退税难题,也可全称为您代理操作。

热门关键词:北京进出口代理,北京进口清关,北京进口报关,北京出口退税,北京进口报关公司

网站文章来源:http://udj.com.cn