当前位置:

当前位置: 微信二维码

扫一扫 关注我们

扫一扫 关注我们

公司总机 贵宾直线

公司总机 贵宾直线 公司地址

公司地址北京市丰台区南方庄1号院

安富大厦511室

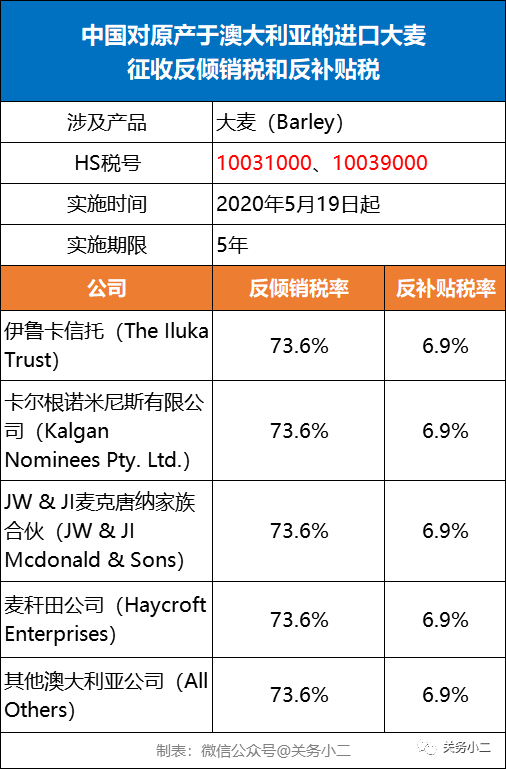

继5月12日海关总署暂停进口澳大利亚4家企业肉类产品后,5月18日,商务部也发布公告,公布对原产于澳大利亚的进口大麦反倾销调查和反补贴调查的最终裁定(税号10031000和10039000),决定自2020年5月19日起对上述产品征收反倾销税和反补贴税,反倾销税率为73.6%,反补贴税率为6.9%,征收期限为5年。

反倾销

商务部公告2020年第14号

关于原产于澳大利亚的进口大麦反倾销调查最终裁定的公告

【发布单位】中华人民共和国商务部

【发布文号】公告2020年第14号

【发布日期】2020-5-18

根据《中华人民共和国反倾销条例》(以下称《反倾销条例》)的规定,2018年11月19日,商务部(以下称调查机关)发布2018年第89号公告,决定对原产于澳大利亚的进口大麦(以下称被调查产品)进行反倾销立案调查。

调查机关对被调查产品是否存在倾销和倾销幅度、被调查产品是否对国内大麦产业造成损害及损害程度以及倾销与损害之间的因果关系进行了调查。根据调查结果和《反倾销条例》的规定,调查机关作出最终裁定(见附件)。现就有关事项公告如下:

一、最终裁定

调查机关最终裁定,原产于澳大利亚的进口大麦存在倾销,国内大麦产业受到实质损害,而且倾销与实质损害之间存在因果关系。

二、征收反倾销税

根据《反倾销条例》第三十八条规定,商务部向国务院关税税则委员会提出征收反倾销税的建议,国务院关税税则委员会根据商务部的建议作出决定,自2020年5月19日起,对原产于澳大利亚的进口大麦征收反倾销税。

被调查产品的具体描述如下:

调查范围:原产于澳大利亚的进口大麦。

被调查产品名称:大麦。

英文名称:Barley

主要用途:大麦是一种禾谷类作物,系禾本科、大麦属,主要用于酿酒、饲料等生产,也可作为种子,以及直接或通过加工被消费者食用。

该产品归在《中华人民共和国进出口税则》10031000和10039000。

对各公司征收的反倾销税税率如下:

1.伊鲁卡信托 73.6%

(The Iluka Trust)

2.卡尔根诺米尼斯有限公司 73.6%

(Kalgan Nominees Pty. Ltd.)

3.JW & JI麦克唐纳家族合伙 73.6%

(JW & JI Mcdonald & Sons)

4.麦秆田公司 73.6%

(Haycroft Enterprises)

5.其他澳大利亚公司 73.6%

(All Others)

三、征收反倾销税的方法

自2020年5月19日起,进口经营者在进口原产于澳大利亚的大麦时,应向中华人民共和国海关缴纳相应的反倾销税。反倾销税以海关审定的完税价格从价计征,计算公式为:反倾销税额=海关完税价格×反倾销税税率。进口环节增值税以海关审定的完税价格加上关税和反倾销税作为计税价格从价计征。

四、反倾销税的追溯征收

对最终反倾销措施实施之日前进口的原产于澳大利亚的进口大麦不追溯征收反倾销税。

五、征收反倾销税的期限

对原产于澳大利亚的进口大麦征收反倾销税的实施期限自2020年5月19日起5年。

六、新出口商复审

对于澳大利亚未在调查期内向中华人民共和国出口被调查产品的新出口经营者,符合条件的,可依据《反倾销条例》第四十七条的规定,向调查机关书面申请新出口商复审。

七、期间复审

在征收反倾销税期间,有关利害关系方可以根据《反倾销条例》第四十九条的规定,向调查机关书面申请期间复审。

八、行政复议和行政诉讼

对本案最终裁定及征收反倾销税的决定不服的,根据《反倾销条例》第五十三条的规定,可以依法申请行政复议,也可以依法向人民法院提起诉讼。

九、本公告自2020年5月19日起执行。

附件:中华人民共和国商务部关于原产于澳大利亚的进口大麦反倾销调查的最终裁定

中华人民共和国商务部

2020年5月18日

反补贴

商务部公告2020年第15号

关于对原产于澳大利亚的进口大麦反补贴调查最终裁定的公告

【发布单位】中华人民共和国商务部

【发布文号】公告2020年第15号

【发布日期】2020-5-18

根据《中华人民共和国反补贴条例》(以下称《反补贴条例》)的规定,2018年12月21日,商务部(以下称调查机关)发布2018年第99号公告,决定对原产于澳大利亚的进口大麦(以下称被调查产品)进行反补贴立案调查。

调查机关对被调查产品是否存在补贴和补贴金额、被调查产品是否对国内大麦产业造成损害及损害程度以及补贴与损害之间的因果关系进行了调查。根据调查结果和《反补贴条例》的规定,调查机关作出最终裁定(见附件)。现就有关事项公告如下:

一、最终裁定

调查机关最终裁定,原产于澳大利亚的进口大麦存在补贴,国内大麦产业受到实质损害,而且补贴与实质损害之间存在因果关系。

二、征收反补贴税

根据《反补贴条例》第三十九条的规定,商务部向国务院关税税则委员会提出对原产于澳大利亚的进口大麦征收反补贴税的建议。国务院关税税则委员会根据商务部的建议作出决定,自2020年5月19日起,对原产于澳大利亚的进口大麦征收反补贴税,反补贴税率为6.9%。

被调查产品的具体描述如下:

调查范围:原产于澳大利亚的进口大麦。

被调查产品名称:大麦。

英文名称:Barley

主要用途:大麦是一种禾谷类作物,系禾本科、大麦属,主要用于酿酒、饲料等生产,也可作为种子,以及直接或通过加工被消费者食用。

该产品归在《中华人民共和国进出口税则》10031000和10039000。

三、征收反补贴税的方法

自2020年5月19日起,进口经营者在进口原产于澳大利亚的大麦时,应依据本裁定所确定的反补贴税率向中华人民共和国海关缴纳相应的反补贴税。反补贴税以海关审定的完税价格作为计税价格从价计征,计征公式为:反补贴税税额=海关完税价格×反补贴税税率;进口环节增值税以海关审定的完税价格加上关税和反补贴税作为计税价格从价计征。

四、反补贴税的追溯征收

对实施最终反补贴措施决定公告之日前进口的原产于澳大利亚的进口大麦不追溯征收反补贴税。

五、征收反补贴税的期限

对原产于澳大利亚的进口大麦征收反补贴税的实施期限自2020年5月19日起5年。

六、复审

在征收反补贴税期间,有关利害关系方可根据《中华人民共和国反补贴条例》的相关规定,向调查机关申请复审。

七、行政复议和行政诉讼

对本案终裁决定及征收反补贴税的决定不服的,根据《中华人民共和国反补贴条例》第五十二条的相关规定,可以依法申请行政复议,也可以向人民法院提起诉讼。

八、本公告自2020年5月19日起执行。

附件:中华人民共和国商务部关于对原产于澳大利亚的进口大麦反补贴调查的最终裁定

中华人民共和国商务部

2020年5月18日

延展阅读

5月12日起暂停进口澳大利亚4家企业肉类产品

5月11日,海关总署更新了《符合评估审查要求的国家或地区输华肉类产品名单》,暂停受理澳大利亚170、235、239、640等4家输华肉类企业自2020年5月12日起启运的输华肉类产品进口申报。相关进口商需留意产品是否在这4家企业名单中。

编号170、235对应企业:JBS Australia Pty Ltd

编号239对应企业:Northern Co-Operative Meat Co Ltd

编号640对应企业:Kilcoy Pastoral Company Ltd

4家企业涉及具体肉类产品

▼

来源:关务小二整理自商务部、海关总署。